| ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА / ПЛАН ПРОВОДОК ПО СЧЕТУ / КОРРЕСПОНИРУЮЩИЕ СЧЕТА ПО СЧЕТУ | ||

| КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

| 01 | Счет 01 «Основные средства» | АКТИВНЫЙ |

| 02 | Счет 02 «Амортизация основных средств» | ПАССИВНЫЙ |

| 03 | Счет 03 «Доходные вложения в материальные ценности» | АКТИВНЫЙ |

| 04 | Счет 04 «Нематериальные активы» | АКТИВНЫЙ |

| 05 | Счет 05 «Амортизация нематериальных активов» |

ПАССИВНЫЙ |

| 08 | Счет 08 «Вложения во внеоборотные активы» | АКТИВНЫЙ |

| 10 | Счет 10 «Материалы» | АКТИВНЫЙ |

| 19 | Счет 19 «НДС по приобретенным ценностям» | АКТИВНЫЙ |

| 20 | Счет 20 «Основное производство» | АКТИВНЫЙ |

| 25 | Счет 25 «Общепроизводственные расходы» | АКТИВНЫЙ |

| 26 | Счет 26 «Общехозяйственные расходы» | АКТИВНЫЙ |

| 40 | Счет 40 «Выпуск продукции (работ, услуг)» | АКТИВНО-ПАССИВНЫЙ |

| 41 | Счет 41 «Товары» | АКТИВНЫЙ |

| 42 | Счет 42 «Торговая наценка» | ПАССИВНЫЙ |

| 43 | Счет 43 «Готовая продукция» | АКТИВНЫЙ |

| 44 | Счет 44 «Расходы на продажу» | АКТИВНЫЙ |

| 45 | Счет 45 «Товары отгруженные» | АКТИВНЫЙ |

| 50 | Счет 50 «Касса» | АКТИВНЫЙ |

| 51 | АКТИВНЫЙ | |

| 52 | Счет 52 «Валютные счета» | АКТИВНЫЙ |

| 58 | Счет 58 «Финансовые вложения» | АКТИВНЫЙ |

| 60 | Счет 60 «Расчеты с поставщиками и подрядчиками» | АКТИВНО-ПАССИВНЫЙ |

| 62 | Счет 62 «Расчеты с покупателями и заказчиками» | АКТИВНО-ПАССИВНЫЙ |

| 66 | Счет 66 «Расчеты по краткосрочным кредитам и займам» | ПАССИВНЫЙ |

| 67 | Счет 67 «Расчеты по долгосрочным кредитам и займам» | ПАССИВНЫЙ |

| 68 | Счет 68. 02 «НДС» 02 «НДС» |

АКТИВНО-ПАССИВНЫЙ |

| 69 | Счет 69 «Расчеты по социальному страхованию и обеспечению» | АКТИВНО-ПАССИВНЫЙ |

| 70 | Счет 70 «Расчеты с персоналом по оплате труда» | ПАССИВНЫЙ |

| 71 | Счет 71 «Расчеты с подотчетными лицами» | АКТИВНО-ПАССИВНЫЙ |

| 73 | Счет 73 «Расчеты с персоналом по прочим операциям» | АКТИВНО-ПАССИВНЫЙ |

| 75 | Счет 75 «Расчеты с учредителями» | АКТИВНО-ПАССИВНЫЙ |

| 76 | Счет 76 «Расчеты с разными дебиторами и кредиторами» | АКТИВНО-ПАССИВНЫЙ |

| 80 | Счет 80 «Уставный капитал» | ПАССИВНЫЙ |

| 84 | Счет 84 «Нераспределенная прибыль (непокрытый убыток)» | АКТИВНО-ПАССИВНЫЙ |

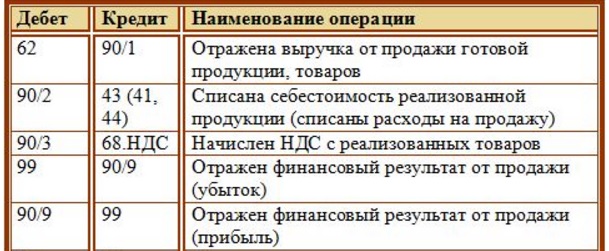

| 90 | Счет 90 «Продажи» | АКТИВНО-ПАССИВНЫЙ |

| 91 | Счет 91 «Прочие доходы и расходы» | АКТИВНО-ПАССИВНЫЙ |

| 97 | Счет 97 «Расходы будущих периодов» | АКТИВНЫЙ |

| 98 | Счет 98 «Доходы будущих периодов» | ПАССИВНЫЙ |

| 99 | Счет 99 «Прибыли и убытки» | АКТИВНО-ПАССИВНЫЙ |

Счет 51 бухгалтерского учета — это активный счет «Расчетные счета» — Контур.

Бухгалтерия

БухгалтерияЗачем нужен счет 51

Счет 51 используют для учета прихода и расхода безналичных денег компании на счетах в банках. На 51 счете ведут учет только в рублях. Для учета денег в иностранной валюте есть счет 52 “Валютные счета”.

Счет 51 — активный. По дебету отражают поступление денег, а по кредиту — платежи и списания. Остаток на счете может быть только дебетовый, он отражается в бухгалтерском балансе в строке “Денежные средства”.

Из-за ограничений по наличным расчетам юридические лица без расчетного счета работать не могут. Поэтому 51 счет используют все компании.

Какие документы формируют движение по 51 счету

Бухгалтерские проводки по 51 счету строятся на основе банковской выписки и других платежных документах.

Выписка содержит информацию обо всех поступлениях и платежах. В клиент-банке можно выгрузить файл в формате, пригодном для загрузки в бухгалтерскую программу.

Кроме выписки для проведения операций по 51 счету используют платежные поручения, платежные требования, чеки, банковские ордера и так далее.

Как ведут аналитический учет по счету 51

Аналитический учет на счете 51 ведут по каждому открытому расчетному счету. Кроме того аналитику можно представить по контрагентам, видам операций, направлениям и так далее.

С какими счетами корреспондирует 51 счет

Счет 51 корреспондирует со многими счетами. Для удобства мы собрали их в одну таблицу.

| Счет 51 корреспондирует по дебету с | Счет 51 корреспондирует по кредиту с |

| 50 51 52 55 57 58 60 62 66 67 68 69 71 73 75 76 79 80 86 90 91 98 99 | 04 50 51 52 55 57 58 60 62 66 67 68 69 70 71 73 75 76 79 80 81 84 96 99 |

Основные проводки по 51 счету

Проводки по счету 51 можно условно разбить на две группы. Те, которые связаны с приходом денег, в них используют дебет счета 51, и те, которые связаны со списанием денег, здесь используют кредит 51 счета.

В таблицу мы собрали основные проводки, связанные с поступлением денег.

| Дебет | Кредит | Суть операции |

| 51 | 50 | Деньги из кассы компании положены на расчетный счет |

| 51 | 58 | Получен возврат от заемщика |

| 51 | 60 | Получен возврат аванса от поставщика |

| 51 | 62 | Оплата от покупателя |

| 51 | 66 / 67 | Получен краткосрочный или долгосрочный кредит или займ |

| 51 | 68 / 69 | Возвращены денежные средства из бюджета или внебюджетного фонда |

| 51 | 75 | Внесен вклад в уставный капитал |

| 51 | 86 | Поступило целевое финансирование |

| 51 | 91 | Получены прочие доходы |

| 51 | 90 | На расчетный счет зачислена выручка от покупателей |

| 51 | 55. 03 03 |

Получены проценты по депозиту или возвращены деньги со вклада |

| 51 | 76 | Получена оплата от прочих дебиторов |

| 51 | 73 | Возмещение ущерба, который был нанесен сотрудником |

Бухгалтерские проводки, связанные со списанием средств со счета, мы также собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 50 | 51 | Наличные средства сняли со счета и оприходовали в кассу |

| 60 | 51 | Перечислена оплата поставщику |

| 62 | 51 | Покупателю вернули аванс |

| 66 / 67 | 51 | Погашен краткосрочный или долгосрочный кредит или займ. Этой же проводкой оформляется погашение процентов по займам и кредитам |

| 68 / 69 | 51 | Уплачены налоги и взносы во внебюджетные фонды |

| 70 | 51 | Перечислена зарплата работникам |

| 71 | 51 | Перечислены подотчетные средства |

| 58 | 51 | Выдан заем |

| 76 | 51 | Перечислены деньги прочим кредиторам |

| 81 | 51 | Выкупили акции у акционеров |

| 75 | 51 | Учредителю перечислены дивиденды |

| 96 | 51 | Оплачены расходы за счет средств ранее созданного резерва |

Рекомендуем вам облачный сервис Контур. Бухгалтерия. В нашей программе можно вести учет денежных средств на всех ваших банковских счетах. Новичкам мы дарим бесплатный пробный период на 14 дней.

Бухгалтерия. В нашей программе можно вести учет денежных средств на всех ваших банковских счетах. Новичкам мы дарим бесплатный пробный период на 14 дней.

Учет для начинающих: отражение расчетов по НДС

Таким образом, для отражения НДС, исчисленного с полученных авансов (предоплаты), используется отдельный аналитический счет «НДС с полученных авансов (предоплаты)» счета 62 «Расчеты с покупателями и заказчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами».

НДС с аванса (предоплаты) выданного покупателем (заказчиком):

В соответствии с пунктами 3, 6 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N33н (далее — ПБУ 10/99), сумма внесенной предоплаты не признается расходом организации, а отражается в учете в качестве дебиторской задолженности.

При перечислении суммы предоплаты производится бухгалтерская запись по дебету счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции с кредитом счета 51 «Расчетные счета». Указанная сумма предоплаты, уплаченная поставщику, отражается обособленно на счете 60 путем открытия отдельного аналитического счета «Расчеты по выданным авансам и предоплатам».

Указанная сумма предоплаты, уплаченная поставщику, отражается обособленно на счете 60 путем открытия отдельного аналитического счета «Расчеты по выданным авансам и предоплатам».

Таким образом, согласно учетной политике организации указанный налоговый вычет может быть отражен по дебету счета 68 «Расчеты по налогам и сборам» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», аналитический счет 76-НДС-ва «НДС с перечисленной предоплаты». Соответственно, восстановление НДС после получения товара от поставщика будет отражаться обратной записью по указанным счетам.

Налоговый учет

НДС с аванса (предоплаты), полученного от покупателя (заказчика), в соответствии с подпунктом 1 пункта 1 статьи 146 НК РФ реализация товаров на территории РФ признается объектом налогообложения по НДС. Согласно подпункта 2 пункта 1 статьи 167 НК РФ при получении аванса (предоплаты) за товары у продавца возникает момент определения налоговой базы по НДС, которая определяется в соответствии с пунктом 1 статьи 154 НК РФ исходя из суммы полученной предоплаты с учетом НДС.

В соответствии с пунктом 1, 3 статьи 168, подпунктом 1 пункта 3 статьи 169 НК РФ при отгрузке товаров в счет предоплаты продавец также обязан предъявить покупателю соответствующую сумму НДС и в течение пяти календарных дней со дня отгрузки выставить счет-фактуру. С момента отгрузки товаров (дата отгрузки), в оплату которых подлежат зачету суммы предоплаты, у продавца возникает право на вычет суммы НДС, исчисленной при получении предоплаты (пункт 8 статьи 171, пункт 6 статьи 172 НК РФ).

НДС с аванса (предоплаты) выданного покупателем (заказчиком), согласно пункту 9 статьи 172, пункт 12 статьи 171 НК РФ на основании счета-фактуры, выставленного поставщиком на сумму предоплаты, а также документов, подтверждающих фактическое перечисление сумм оплаты в счет предстоящей поставки товара, организация вправе заявить к вычету НДС с уплаченной предоплаты при наличии указанного условия в договоре. На момент принятия товара к учету у организации вновь возникает право на налоговый вычет «входного» НДС закрепленное подпунктом 1 пункта 2 статьи 171, пункта 1 статьи 172 НК РФ, который производится на основании счета-фактуры, выставленного поставщиком. При этом организация обязана восстановить ранее принятый к вычету НДС с суммы предоплаты согласно подпункту 3 пункта 3 статьи 170 НК РФ.

При этом организация обязана восстановить ранее принятый к вычету НДС с суммы предоплаты согласно подпункту 3 пункта 3 статьи 170 НК РФ.

- Лидия Горшкова, руководитель Центра методологии бухгалтерского учета и налогообложения

10.10. Таблица бухгалтерских проводок по учету расчетных операций

Читайте также

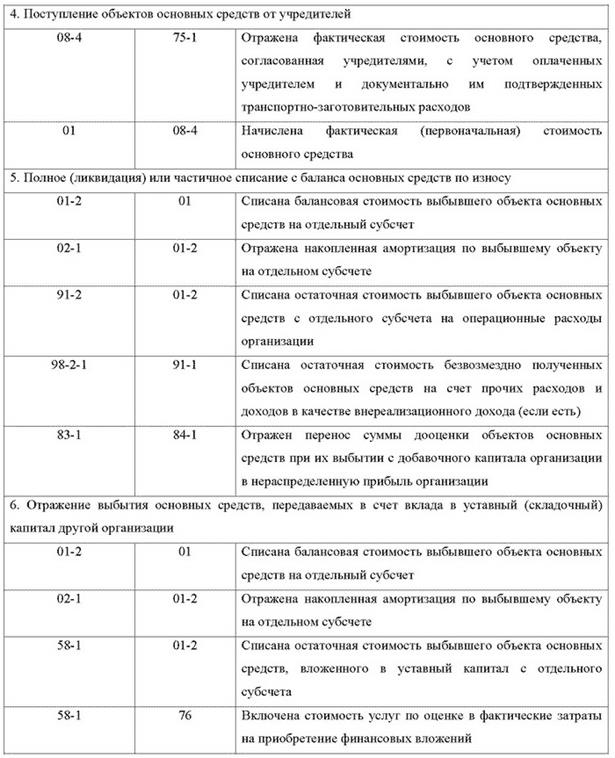

2.21. Таблица бухгалтерских проводок по учету основных средств

2.21. Таблица бухгалтерских проводок по учету основных средств ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

3.

14. Таблица бухгалтерских проводок по учету нематериальных активов

14. Таблица бухгалтерских проводок по учету нематериальных активов

3.14. Таблица бухгалтерских проводок по учету нематериальных активов ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ НЕМАТЕРИАЛЬНЫХ АКТИВОВ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ НЕМАТЕРИАЛЬНЫХ АКТИВОВ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ

4.19. Таблица бухгалтерских проводок по учету материалов

4.19. Таблица бухгалтерских проводок по учету материалов ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ МАТЕРИАЛОВ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ МАТЕРИАЛОВ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ МАТЕРИАЛОВ (ЧАСТЬ 3) ТАБЛИЦА БУХГАЛТЕРСКИХ

5.7. Таблица бухгалтерских проводок по учету операций с персоналом

5. 7. Таблица бухгалтерских проводок по учету операций с персоналом ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОПЕРАЦИЙ С ПЕРСОНАЛОМ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОПЕРАЦИЙ С ПЕРСОНАЛОМ

7. Таблица бухгалтерских проводок по учету операций с персоналом ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОПЕРАЦИЙ С ПЕРСОНАЛОМ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОПЕРАЦИЙ С ПЕРСОНАЛОМ

7.7. Таблица бухгалтерских проводок по учету готовой продукции

7.7. Таблица бухгалтерских проводок по учету готовой продукции ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ГОТОВОЙ ПРОДУКЦИИ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ГОТОВОЙ ПРОДУКЦИИ

8.3. Таблица бухгалтерских проводок по учету товаров

8.3. Таблица бухгалтерских проводок по учету товаров ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ТОВАРОВ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ТОВАРОВ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ТОВАРОВ

Глава 10.

Учет расчетных операций

Учет расчетных операций

Глава 10. Учет расчетных операций 10.1. Расчеты с покупателями и заказчиками Для учета расчетов с покупателями и заказчиками используется счет 62 «Расчеты с покупателями и заказчиками». По дебету счета 62 учитывается долг покупателей, а по кредиту счета

11.5. Таблица бухгалтерских проводок по учету собственного капитала

11.5. Таблица бухгалтерских проводок по учету собственного капитала ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ СОБСТВЕННОГО

12.7. Таблица бухгалтерских проводок по учету финансовых вложений

12.7. Таблица бухгалтерских проводок по учету финансовых вложений ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ФИНАНСОВЫХ ВЛОЖЕНИЙ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ФИНАНСОВЫХ ВЛОЖЕНИЙ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ФИНАНСОВЫХ ВЛОЖЕНИЙ

13.

6. Таблица бухгалтерских проводок по учету финансовых результатов

6. Таблица бухгалтерских проводок по учету финансовых результатов

13.6. Таблица бухгалтерских проводок по учету финансовых результатов ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ФИНАНСОВЫХ

4.1. Ввод операций и проводок

4.1. Ввод операций и проводок Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Аналитический учет по учредителям ведется на счете 75 «Расчеты с учредителями» субсчет 75.01 «Расчеты по вкладам в уставный (складочный) капитал».Дт 75 «Расчеты с

4.2. Просмотр операций и проводок; корректирование проводок

4.2. Просмотр операций и проводок; корректирование проводок

Любую проводку любой операции можно найти и просмотреть в Журнале операций. Чтобы просмотреть проводки конкретной операции надо установить курсор в строку с записью и ввести команду Действия ? Перейти ? Журнал

Чтобы просмотреть проводки конкретной операции надо установить курсор в строку с записью и ввести команду Действия ? Перейти ? Журнал

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов При проверке правильности ведения кассовых операций следует руководствоваться Порядком ведения кассовых операций в Российской Федерации,

4.4. Порядок выявления и исправления ошибок, выявленных при отражении операций по отражению хозяйственных операций по учету финансовых вложений

4.4. Порядок выявления и исправления ошибок, выявленных при отражении операций по отражению хозяйственных операций по учету финансовых вложений При проверке правильности отражения операций по учету финансовых вложений рекомендуется проверить производится ли

Глава 7.

Типичные ошибки по учету кассовых операций по ведению расчетных счетов

Типичные ошибки по учету кассовых операций по ведению расчетных счетов

Глава 7. Типичные ошибки по учету кассовых операций по ведению расчетных счетов При проверке правильности ведения кассовых операций следует руководствоваться Порядком ведения кассовых операций в Российской Федерации, утвержденным Письмом ЦБ РФ от 4 октября 1993 г. №18 (с

Журнал бухгалтерских проводок

Журнал бухгалтерских проводок Информация обо всех проводках, которые были сформированы в конфигурации, содержится в специальном регистре, который называется Журнал проводок. Его использование позволяет просматривать и редактировать проводки, а также выводить список

| План счетов Минфина | План счетов НФО | ||

| Наименование счета | Номер счета | Номер субсчета | Номер счета |

| Расчеты с поставщиками и подрядчиками | 60 | не определен | 48101, 48102, 48103, 48104, 48105, 48106, 60311, 60312, 60313, 60314, 60333, 60334 |

| Расчеты с покупателями и заказчиками | 62 | не определен | 60331, 60332 |

| Резервы по сомнительным долгам | 63 | не определен | 20505, 20506, 30607, 45517, 45717, 47425, 47905, 48027, 48107, 48207, 48311, 48410, 48610, 48810, 49010, 49210, 60324 |

| Расчеты по краткосрочным кредитам и займам | 66 | не определен | 20503, 20504, 42316, 42317, 42616, 42617, 42708, 42709, 42808, 42809, 42908, 42909, 43008, 43009, 43108, 43109, 43208, 43209, 43308, 43309, 43408, 43409, 43508, 43509, 43608, 43609, 43708, 43709, 43808, 43809, 43908, 43909, 44008, 44009, 52008, 52308 |

| Расчеты по долгосрочным кредитам и займам | 67 | не определен | 42316, 42317, 42616, 42617, 42708, 42709, 42808, 42809, 42908, 42909, 43008, 43009, 43108, 43109, 43208, 43209, 43308, 43309, 43408, 43409, 43508, 43509, 43608, 43609, 43708, 43709, 43808, 43809, 43908, 43909, 44008, 44009, 52008, 52308 |

| Расчеты по налогам и сборам | 68 | не определен | 60301, 60302, 60309, 60310, 60328, 60329 |

| Расчеты по социальному страхованию и обеспечению | 69 | см. ниже ниже | |

| Расчеты по социальному страхованию | 69 | 1 | 60335, 60336 |

| Расчеты по пенсионному обеспечению | 69 | 2 | 60335, 60336 |

| Расчеты по обязательному медицинскому страхованию | 69 | 3 | 60335, 60336 |

| Расчеты с персоналом по оплате труда | 70 | не определен | 60305, 60306 |

| Расчеты с подотчетными лицами | 71 | не определен | 60307, 60308 |

| Страховые взносы | 72 | см. ниже | |

| Расчеты по пенсионным взносам | 72 | – | 48301, 48302, 48303, 48304, 48309, 48310, 48401, 48402, 48403, 48408, 48409 |

| Расчеты с персоналом по прочим операциям | 73 | см. ниже | |

| Расчеты по предоставленным займам | 73 | 1 | 45510, 45709, 48601, 48801, 49001, 49201 |

| Расчеты по возмещению материального ущерба | 73 | 2 | 60308, 60322, 60323 |

| Страховые выплаты | 74 | см..bmp) ниже ниже | |

| Расчеты по пенсионным выплатам | 74 | – | 48305, 48306, 48404, 48405 |

| Расчеты с учредителями | 75 | см. ниже | |

| Расчеты по вкладам в уставный (складочный) капитал | 75 | 1 | 60320, 60330 |

| Расчеты по выплате доходов | 75 | 2 | 60320, 60330 |

| Расчеты с разными дебиторами и кредиторами | 76 | см. ниже | |

| Расчеты по имущественному и личному страхованию | 76 | 1 | 60322, 60323 |

| Расчеты по претензиям | 76 | 2 | 60322, 60323 |

| Расчеты по причитающимся дивидендам и другим доходам | 76 | 3 | 60347 |

| Расчеты по депонированным суммам | 76 | 4 | 60305, 60306 |

| Прочие расчеты | 76 | – | 20803, 30420, 30421, 30422, 30423, 30424, 30425, 30426, 30601, 30602, 30606, 31001, 31002, 47403, 47404, 47405, 47406, 47407, 47408, 47416, 47417, 47422, 47423, 47901, 47902, 47903, 60315, 60322, 60323, 52601, 52602 |

| Расчеты по прямому возмещению убытков со страховщиком потерпевшего | 76 | – | 47434, 47435 |

| Расчеты по прямому возмещению убытков со страховщиком причинителя вреда | 76 | – | 47432, 47433 |

| Расчеты по прямому возмещению убытков с профессиональными объединениями страховщиков | 76 | – | 47436, 47437 |

| Расчеты по средствам отчислений от страховых премий | 76 | – | 60303 |

| Расчеты по суброгационным и регрессным требованиям | 76 | – | 48025, 48206 |

| Расчеты с медицинскими организациями по обязательному медицинскому страхованию | 76 | – | 48204, 48205 |

| Расчеты с разными дебиторами и кредиторами | 76 | – | 20322, 20323, 20603, 20604, 20605, 20606, 20607, 20608, 20613, 20614, 42318, 42319, 42322, 42618, 42619, 42622, 42718, 42719, 42722, 42818, 42819, 42822, 42918, 42919, 42922, 43018, 43019, 43022, 43118, 43119, 43122, 43218, 43219, 43222, 43318, 43319, 43322, 43418, 43419, 43422, 43518, 43519, 43522, 43618, 43619, 43622, 43718, 43719, 43722, 43818, 43819, 43822, 43918, 43919, 43922, 44018, 44019, 44022, 45511, 45518, 45519, 45522, 45711, 45718, 45719, 45722, 46011, 46018, 46019, 46022, 46111, 46118, 46119, 46122, 46211, 46218, 46219, 46222, 46311, 46318, 46319, |

| 46322, 46411, 46418, 46419, 46422, 46511, 46518, 46519, 46522, 46611, 46618, 46619, 46622, 46711, 46718, 46719, 46722, 46811, 46818, 46819, 46822, 46911, 46918, 46919, 46922, 47011, 47018, 47019, 47022, 47111, 47118, 47119, 47122, 47211, 47218, 47219, 47222, 47311, 47318, 47319, 47322, 48028, 48029, 48101, 48102, 48103, 48104, 48105, 48106, 48307, 48308, 48406, 48407 ,48502, 48503, 48504, 48505, 48506, 48509, 48602, 48603, 48604, 48605, 48606, 48609, 48702, 48703, 48704, 48705, 48706, 48709, 48802, 48803, 48804, 48805, 48806, 48809, 48902, 48903, 48904, 48905, 48906, 48909, 49002, 49003, 49004, 49005, 49006, 49009, 49102, 49103, 49104, 49105, 49106, 49109, 49202, 49203, 49204, 49205, 49206, 49209, 49302, 49303, 49304, 49305, 49306, 49309, 49402, 49403, 49404, 49405, 49406, 49409, 49502, 49503, 49504, 49505, 49506, 49509, 50905, 50906, 50907, 52018, 52019, 52318, 52319, 60311, 60312, 60313, 60314, 60322, 60323, 60331, 60332, 60333, 60334, 60806 | |||

| Расчеты с территориальными фондами обязательного медицинского страхования | 76 | – | 48201, 48202 |

| Отложенные налоговые обязательства | 77 | не определен | 61701 |

| Расчеты по страхованию, сострахованию и перестрахованию | 78 | см. ниже ниже | |

| Расчеты по страховым премиям (взносам) со страхователями | 78 | 1 | 48001, 48002, 48003, 48004, 48028, 48029, 48032, 48033 |

| Расчеты со страховщиками, участниками договора сострахования | 78 | 2 | 48005, 48006 |

| Расчеты по договорам, принятым в перестрахование | 78 | 3 | 48007, 48008, 48009, 48010, 48034, 48035 |

| Расчеты по договорам, переданным в перестрахование | 78 | 4 | 48011, 48012, 48013, 48014, 48036, 48037 |

| Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами | 78 | 5 | 48015, 48016, 48017, 48018, 48028, 48029 |

| Расчеты по депо премий | 78 | 6 | 48019, 48020 |

| Расчеты со страховыми агентами, страховыми брокерами по вознаграждению | 78 | 7 | 48021, 48022, 48023, 48024 |

| Расчеты по прямому возмещению убытков с потерпевшими | 78 | – | 48031 |

| Внутрихозяйственные расчеты | 79 | см. ниже ниже | |

| Расчеты по выделенному имуществу | 79 | 1 | 30305, 30306 |

| Расчеты по текущим операциям | 79 | 2 | 30305, 30306, 60205 |

| Расчеты по договору доверительного управления имуществом | 79 | 3 | 47901, 47902, 47903 |

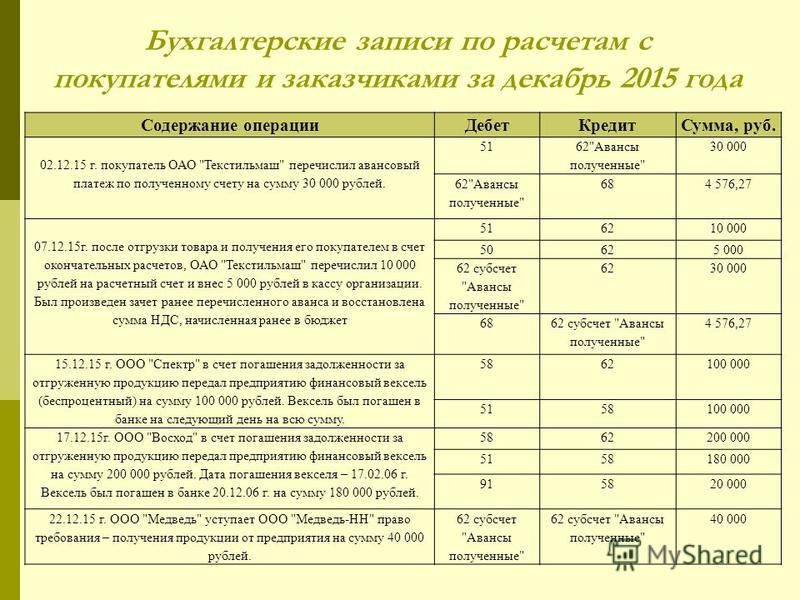

Счет 62 Расчеты с покупателями и заказчиками» бухгалтерский учет, проводки, корреспондентские счета

Подарочный сертификат. Автор: Administrator :00

Подарочный сертификат на оплату товаров собственной реализации или изготовления это хорошая возможность поздравить подчиненных или партнеров, при этом не тратить драгоценное время, придумывая «полезный

ПодробнееСквозная задача.

Исходные данные

Исходные данныеСквозная задача 1. Заполните журнал регистрации хозяйственных операций и выполните необходимые расчеты. 2. Запишите сальдо на счетах на основании остатков по счетам, отразите хозяйственные операции за

ПодробнееДисконтирование в бухгалтерии

Автор: П.В. Прудников Источник: Журнал «Новое в бухгалтерском учете и отчетности», N 6, март 2009 г. Дисконтирование в бухгалтерии Дисконтирование является одним из тех терминов, которым пугают начинающих

ПодробнееУЧЕТ И АНАЛИЗ (Финансовый учет)

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «СИБИРСКАЯ ГОСУДАРСТВЕННАЯ ГЕОДЕЗИЧЕСКАЯ АКАДЕМИЯ»

ПодробнееГЛАВА 2 ДРУГИЕ СТАТЬИ БАЛАНСА (АКТИВ)

ГЛАВА 2 ДРУГИЕ СТАТЬИ БАЛАНСА (АКТИВ) 2. 1. Оборотные активы (Актив) 2.1.1. Запасы (Актив) 2.1.1.1. Сырье, материалы и другие ценности 2.1.1.2. Животные на выращивании и откорме 2.1.1.3. Затраты в незавершенном

1. Оборотные активы (Актив) 2.1.1. Запасы (Актив) 2.1.1.1. Сырье, материалы и другие ценности 2.1.1.2. Животные на выращивании и откорме 2.1.1.3. Затраты в незавершенном

1. Цель выполнения курсовой работы

1. Цель выполнения курсовой работы В соответствии с учебным планом студенты выполняют курсовую работу по дисциплине «Бухгалтерская финансовая отчетность». Курсовая работа должна выявить уровень теоретической

ПодробнееПОЯСНИТЕЛЬНАЯ ЗАПИСКА

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА к годовому бухгалтерскому отчету за 2008 г. ОАО «Уралпромпроект» 1 Открытое акционерное общество «Уральский институт проектирования промышленных предприятий» действует на основании

ПодробнееУЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ.

УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ. Кирюхин А. А. , Андреев Р.Е. Финансовый Университет при Правительстве РФ г. Москва Научный руководитель доцент, к.э.н. Чернецкая Галина Федоровна 1. Учет финансовых результатов

, Андреев Р.Е. Финансовый Университет при Правительстве РФ г. Москва Научный руководитель доцент, к.э.н. Чернецкая Галина Федоровна 1. Учет финансовых результатов

4.5. Раздел V. Денежные средства

Глава 4. Инструкция по применению плана счетов бухгалтерского учета 93 4.5. Раздел V. Денежные средства Счета этого раздела предназначены для обобщения информации о наличии и движении денежных средств

ПодробнееУЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ

УЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ О. Е. КАЧКОВА, кандидат экономических наук, доцент, заведующая кафедрой бухгалтерского учета Государственный университет Минфина России Формирование налога на прибыль

Подробнеевысшего профессионального образования

Федеральное государственное образовательное учреждение высшего профессионального образования «Финансовый университет при Правительстве Российской Федерации» Тематическая встреча-тренинг «Актуальные вопросы

ПодробнееДекларация по НДС IV/02/01

IV/02/01 Декларация по НДС Том V. «Налоговый учет и отчетность» (декабрь 2007 года) Единая декларация по НДС включает: титульный лист; раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из

«Налоговый учет и отчетность» (декабрь 2007 года) Единая декларация по НДС включает: титульный лист; раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из

Минский университет управления

Минский университет управления ЗАДАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ СТУДЕНТАМ ЗАОЧНОЙ ФОРМЫ ОБУЧЕНИЯ по дисциплине «Теоретические основы бухгалтерского учёта и анализа» по специальности 25 01 08 03 «Бухгалтерский

ПодробнееСтруктура книги… 14

Содержание От автора…………………………………………………. 5 Структура книги………………………………………….. 14 1. Бухгалтерский учет как функция бизнеса. Отличия

ПодробнееНДС при работе по УСНО

НДС при работе по УСНО ООО «ПраксисКом» В налоговой базе при УСН с объектом налогообложения доходы минус расходы «входной» НДС перечисленный поставщику отображается: либо в стоимости приобретенных основных

ПодробнееУЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ БАНКА

УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ БАНКА Рассматриваемые вопросы: Учет доходов и расходов банка. Учет и формирование финансовых результатов банка. Учет нераспределенной прибыли и непокрытого убытка. В соответствии

Учет и формирование финансовых результатов банка. Учет нераспределенной прибыли и непокрытого убытка. В соответствии

Хозяйственно-финансовая деятельность

ПРОБЛЕМЫ УЧЕТА ПОНЯТИЕ ДОХОДОВ И РАСХОДОВ, ИХ КЛАССИФИКАЦИЯ И ОТРАЖЕНИЕ В УЧЕТЕ Л. К. НИКАНДРОВА, кандидат экономических наук, доцент, профессор кафедры бухгалтерского учета и анализа хозяйственной деятельности

ПодробнееПрактические занятия. Задача 1.

Практические занятия Задача 1. В соответствии с планом внешнего управления осуществляется продажа предприятия-должника. ОАО «Сатурн» было продано с аукциона за 35 000 тыс. Стоимость основных средств 8930

Подробнее(в ред. Приказа Минфина РФ от N 23н)

Зарегистрировано в Минюсте РФ 31 декабря 2002 г. N 4090 МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 19 ноября 2002 г. N 114н ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ РАСЧЕТОВ ПО

N 114н ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ РАСЧЕТОВ ПО

Слайд Слайд Слайд Слайд Слайд

Слайд 1 Здравствуйте, уважаемые члены аттестационной комиссии! Тема моей выпускной квалификационной работы — «Дебиторская задолженность организации: виды, бухгалтерский учет, анализ возникновения и методы

ПодробнееПроводки по счету 62

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

| Коды входа 0119: Операции по ведению счета Операции по ведению счета включают не деньги, а они влияют на учетную запись или ее атрибуты.

2X: статьи бюджета Бюджет статей увеличение или уменьшение доллары, зарегистрированные в различных дочерних компаниях ГК бюджета, и в то же время они обновляют 91X0 или 92X0 Элементы управления сводкой бюджета в соответствующей учетной записи главной книги .

3X: Квитанции Коды ввода денежных поступлений используются для учета полученных денежных средств. Университетом, и они могут быть использованы либо в дочернем предприятии или главная книга счета .Они регулируются международным стандартом . Таблица редактирования субкодов .

Коды входа 30 и 31 создают идентичные «односторонние» транзакции; разница между ними заключается в том, какая касса получает деньги (казначей или стипендиат).Модель D / C (дебет / кредит) после суммы в долларах в Отчете Форму получения денег (Форма 133) следует оставлять пустой, если только цель транзакции — отменить ранее введенный код входа 3X сделка. Такой поворот обозначен буквой «D» в этом поле. Коды входа 4X

|

c.i. Коды входа

c.i. Коды входа Это делается по форме 81.

Это делается по форме 81. Код входа 04 отмечает счет для рассмотрения. После этого любые транзакции, обработанные против учетной записи вызовет предупреждающее сообщение на AD010 (Ежедневная диагностика Листинг). Это делается по форме 82.

Код входа 04 отмечает счет для рассмотрения. После этого любые транзакции, обработанные против учетной записи вызовет предупреждающее сообщение на AD010 (Ежедневная диагностика Листинг). Это делается по форме 82. Код входа 07 меняется на противоположный действие кода входа 06 и является значением по умолчанию для всех учетных записей, за исключением регистров 1, 2 и 4. Это делается в форме 82.

Код входа 07 меняется на противоположный действие кода входа 06 и является значением по умолчанию для всех учетных записей, за исключением регистров 1, 2 и 4. Это делается в форме 82. Код входа 09 сообщает ФАС о необходимости держать ликвидированный Обременение в деле для отчетности или в целях запроса. Это делается по форме 83.

Код входа 09 сообщает ФАС о необходимости держать ликвидированный Обременение в деле для отчетности или в целях запроса. Это делается по форме 83.

Это делается по форме 82.

Это делается по форме 82.Использование записей журнала для записи транзакций и проводки по Т-счетам — Принципы бухгалтерского учета, Том 1: Финансовый учет

Когда мы ввели дебетование и кредитование, вы узнали о полезности Т-счетов в качестве графического представления любого счета в главной книге.Но перед тем, как проводки будут разнесены на Т-счета, они сначала регистрируются с использованием специальных форм, известных как журналы , .

Журналы

Бухгалтеры используют специальные формы, называемые журналами , для отслеживания своих деловых операций. Журнал — это первое место, где информация вводится в систему бухгалтерского учета. Журнал часто называют книгой исходных записей, потому что это место, где информация изначально вводится в систему. Журнал ведет исторический учет всех записываемых транзакций, в которых участвовала компания.Другими словами, дневник похож на дневник для бизнеса. Когда вы вводите информацию в журнал, мы говорим, что вы ведете запись в журнале. Ведение записи — второй шаг в бухгалтерском цикле. Вот фотография из дневника.

Вы можете видеть, что в журнале есть столбцы, обозначенные как дебет и кредит. Дебет находится слева, а кредит — справа. Давайте посмотрим, как мы используем журнал.

При заполнении журнала необходимо соблюдать некоторые правила, чтобы улучшить организацию записей в журнале.

Форматирование при записи записей журнала

- Включите дату совершения транзакции.

- Заголовки дебетового счета всегда идут первым и слева.

- Название (-я) кредитного счета всегда появляется после ввода всех дебетовых названий и справа.

- Заголовки кредитных счетов будут иметь отступ под дебетовыми счетами.

- У вас будет хотя бы один дебет (возможно, больше).

- У вас всегда будет хотя бы один кредит (возможно, больше).

- Долларовая стоимость дебета должна равняться долларовой стоимости кредитов, иначе уравнение выйдет из равновесия.

- Вы будете писать краткое описание после каждой записи в журнале.

- Пропустите пробел после описания перед началом следующей записи журнала.

Ниже приведен пример формата записи журнала. Он не взят из предыдущих примеров, но предназначен для автономного использования.

Обратите внимание, что в этом примере есть только один дебетовый счет и один кредитный счет, что считается простой записью.Составная запись — это когда в столбце дебета и / или кредита записи журнала указано несколько счетов (как показано ниже).

Обратите внимание, что для этой записи были соблюдены правила записи записей журнала. Имеется дата 1 апреля 2018 г., названия дебетовых счетов указаны первыми с «Денежными средствами и расходными материалами», название кредитного счета «Обыкновенные акции» смещено после названий дебетовых счетов, есть как минимум один дебетовый и один кредитный, суммы дебета равной сумме кредита, и есть краткое описание транзакции.

Давайте теперь рассмотрим несколько транзакций из Printing Plus и запишем их записи в журнале.

Запись транзакций

Вернемся к примеру с компанией Printing Plus, предоставляющей услуги печати Линн Сандерс. Мы проанализируем и запишем каждую транзакцию ее бизнеса и обсудим, как это повлияет на финансовую отчетность. Некоторые из перечисленных транзакций мы видели на протяжении всей этой главы. Предоставляется более подробная информация о каждой из этих транзакций, а также несколько новых транзакций.

- 3 января 2019 года выпускает обыкновенные акции на сумму 20 000 долларов США за наличные.

- 5 января 2019 г. приобретает оборудование на счету на сумму 3500 долларов США, оплата должна быть произведена в течение месяца.

- 9 января 2019 г. получает аванс в размере 4000 долларов США от клиента за еще не оказанные услуги.

- 10 января 2019 г. предоставляет услуги на сумму 5 500 долларов США клиенту, который просит выставить счет за услуги.

- 12 января 2019 г. оплачивает счет за коммунальные услуги на сумму 300 долларов наличными.

- 14 января 2019 г. распределил между акционерами дивиденды в размере 100 долларов США.

- 17 января 2019 г. получает от клиента 2800 долларов США за оказанные услуги.

- 18 января 2019 г. полностью оплачена наличными средствами за приобретение оборудования 5 января.

- 20 января 2019 г. выплатила сотрудникам 3600 долларов наличными в счет заработной платы.

- 23 января 2019 г. получен платеж в полном объеме от покупателя по транзакции 10 января.

- 27 января 2019 г. предоставляет услуги на сумму 1200 долларов США клиенту, который просит выставить счет за услуги.

- 30 января 2019 г. закупает расходные материалы на счету на сумму 500 долларов США, срок оплаты — три месяца.

Транзакция 1: 3 января 2019 года выпускает обыкновенные акции на сумму 20000 долларов США за наличные.

Анализ:

- Эту операцию необходимо зарегистрировать, поскольку Printing Plus получила деньги и акционеры вложили средства в фирму.

- Printing Plus теперь имеет больше денег. Денежные средства — это актив, который в данном случае увеличивается.Денежные средства увеличиваются по дебету.

- Когда компания выпускает акции, акционеры покупают обыкновенные акции, в результате чего количество обыкновенных акций выше, чем до выпуска. Счет обыкновенных акций увеличивается и влияет на капитал. Глядя на расширенное уравнение бухгалтерского учета, мы видим, что обыкновенные акции увеличиваются с точки зрения кредита.

Влияние на финансовую отчетность: Оба этих счета являются балансовыми. Вы увидите, что общие активы увеличатся, и общий акционерный капитал также увеличится на 20 000 долларов.При увеличении обоих итогов на 20 000 долларов уравнение бухгалтерского учета и, следовательно, наш баланс будут сбалансированы. Эта операция не повлияла на отчет о прибылях и убытках, поскольку не было зарегистрировано ни доходов, ни расходов.

Транзакция 2: 5 января 2019 г. приобретает оборудование на счету на сумму 3500 долларов США, платеж должен быть произведен в течение месяца.

Анализ:

- В данном случае оборудование — это актив, который увеличивается. Он увеличивается, потому что в Printing Plus теперь больше оборудования, чем было раньше.Увеличение активов по дебету; следовательно, на счете «Оборудования» будет отображаться дебет в размере 3 500 долларов США.

- Компания оплатила оборудование не сразу. Линн попросила прислать счет на оплату в будущем. Это создает ответственность для Printing Plus, которая должна поставщику денег за оборудование. Счета к оплате используется для признания этого обязательства. Эта ответственность увеличивается, поскольку теперь компания должна деньги поставщику. Пассивный счет увеличивается в кредит; следовательно, кредиторская задолженность увеличится по кредиту на сумму 3500 долларов.

Влияние на финансовую отчетность: Поскольку оба счета в записи являются балансовыми счетами, вы не увидите никакого влияния на отчет о прибылях и убытках.

Транзакция 3: 9 января 2019 г. получает аванс в размере 4000 долларов США от клиента за еще не оказанные услуги.

Анализ:

- Денежные средства были получены, увеличив денежный счет. Денежные средства — это актив, который увеличивается на дебетовой стороне.

- Printing Plus еще не предоставил услугу, что означает, что он не может признать выручку полученной. Компания несет ответственность перед клиентом до тех пор, пока не предоставит услугу. Счет незаработанной выручки будет использоваться для признания этого обязательства. Это обязательство, которого у компании не было раньше, что привело к увеличению этого счета. Увеличение обязательств по кредиту; таким образом, незаработанная выручка признает 4 000 долларов в качестве кредита.

Влияние на финансовую отчетность: Поскольку оба счета в записи являются балансовыми счетами, вы не увидите никакого влияния на отчет о прибылях и убытках.

Транзакция 4: 10 января 2019 г. предоставляет услуги на сумму 5 500 долларов США клиенту, который просит выставить счет за услуги.

Анализ:

- Компания обслуживала клиента; следовательно, компания может признать выручку как полученную (принцип признания выручки), что увеличивает выручку. Доход от услуг — это счет доходов, влияющий на капитал. Счета доходов увеличиваются в кредит; таким образом, выручка от услуг по кредиту увеличится на 5 500 долларов.

- Заказчик не сразу оплатил услуги и должен оплатить Printing Plus. Эти деньги будут получены в будущем, увеличивая дебиторскую задолженность. Дебиторская задолженность — это активный счет. Счета активов увеличиваются на дебетовой стороне. Таким образом, дебиторская задолженность увеличится на 5 500 долларов по дебету.

Влияние на финансовую отчетность: У вас есть доход в размере 5 500 долларов США. Доход указан в вашей декларации о доходах. Чем больше у вас выручка, тем больше у вас будет чистая прибыль (заработок).Чем больше у вас заработка, тем больше у вас останется нераспределенной прибыли. Нераспределенная прибыль — это счет акционерного капитала, поэтому общий капитал увеличится на 5 500 долларов. Дебиторская задолженность растет, поэтому общие активы увеличиваются на 5 500 долларов. Уравнение бухгалтерского учета и, следовательно, баланс остаются в балансе.

Транзакция 5: 12 января 2019 г. оплачивает счет за коммунальные услуги в размере 300 долларов США наличными.

Анализ:

- Наличные были использованы для оплаты счетов за коммунальные услуги, а это означает, что наличные деньги уменьшаются.Денежные средства — это актив, который уменьшается в кредит.

- Оплата счета за коммунальные услуги создает расходы для компании. Коммунальные расходы увеличиваются, и это происходит на дебетовой стороне бухгалтерского уравнения.

Влияние на финансовую отчетность: У вас возникли расходы в размере 300 долларов. Расходы указаны в вашем отчете о доходах. Увеличение расходов приводит к снижению чистой прибыли (прибыли). Чем меньше у вас заработка, тем меньше будет нераспределенная прибыль.Нераспределенная прибыль — это счет собственного капитала акционеров, поэтому общий капитал уменьшится на 300 долларов. Денежные средства уменьшаются, поэтому общие активы уменьшатся на 300 долларов, что повлияет на баланс.

Транзакция 6: 14 января 2019 г. выплатила акционерам дивиденды в размере 100 долларов США.

Анализ:

- Денежные средства использовались для выплаты дивидендов, что означает уменьшение денежных средств. Денежные средства — это актив, который уменьшается в кредит.

- Произошло распределение дивидендов, что увеличивает счет дивидендов.Дивиденды являются частью собственного капитала и учитываются по дебету. Эта дебетовая проводка снижает собственный капитал.

Влияние на финансовую отчетность: У вас есть дивиденды в размере 100 долларов. Увеличение дивидендов приводит к уменьшению собственного капитала (нераспределенной прибыли). Денежные средства уменьшаются, поэтому общие активы уменьшатся на 100 долларов, что повлияет на баланс.

Транзакция 7: 17 января 2019 г. получает от клиента 2 800 долл. США наличными за оказанные услуги.

Анализ:

- Клиент использовал наличные в качестве способа оплаты, увеличив таким образом сумму на денежном счете. Денежные средства — это актив, который увеличивается, и это происходит на дебетовой стороне.

- Printing Plus предоставила услуги, что означает, что компания может признавать выручку как полученную на счете доходов от услуг. Доход от услуг увеличивает капитал; следовательно, доход от услуг увеличивается с кредитной стороны.

Влияние на финансовую отчетность: Выручка отражается в отчете о прибылях и убытках.Увеличение доходов увеличит чистую прибыль (прибыль), тем самым увеличивая нераспределенную прибыль. Нераспределенная прибыль — это счет акционерного капитала, поэтому общий капитал увеличится на 2 800 долларов. Денежные средства увеличиваются, что увеличивает общую сумму активов на балансе.

Операция 8: 18 января 2019 г., полностью оплачено наличными средствами за приобретение оборудования 5 января.

Анализ:

- Денежные средства уменьшаются, поскольку они были использованы для оплаты непогашенного обязательства, возникшего 5 января.Денежные средства являются активом и будут уменьшаться в кредит.

- Счета к оплате признала обязательство компании перед поставщиком по оплате оборудования. Поскольку теперь компания выплачивает задолженность, это уменьшит кредиторскую задолженность. Снижение обязательств по дебету; следовательно, кредиторская задолженность уменьшится по дебету на 3500 долларов.

Влияние на финансовую отчетность: Поскольку оба счета в записи являются балансовыми счетами, вы не увидите никакого влияния на отчет о прибылях и убытках.

Транзакция 9: 20 января 2019 г. выплатила сотрудникам 3600 долларов наличными в счет заработной платы.

Анализ:

- Денежные средства использовались для выплаты заработной платы, что уменьшает Денежный счет. Денежные средства — это актив, который уменьшается в кредит.

- Заработная плата — это расходы предприятия на работу сотрудников. Это увеличит расходы на заработную плату, что повлияет на справедливость. Увеличение расходов по дебету; таким образом, расходы на заработную плату увеличатся по дебету.

Влияние на финансовую отчетность: У вас возникли расходы в размере 3600 долларов. Расходы отражаются в отчете о прибылях и убытках. Увеличение расходов приводит к снижению чистой прибыли (прибыли). Чем меньше у вас заработка, тем меньше будет нераспределенная прибыль. Нераспределенная прибыль — это счет акционерного капитала, поэтому общий капитал уменьшится на 3600 долларов. Денежные средства уменьшаются, поэтому общие активы уменьшатся на 3600 долларов, что повлияет на баланс.

Транзакция 10: 23 января 2019 г. получена оплата наличными в полном объеме от клиента по транзакции 10 января.

Анализ:

- Денежные средства были получены, увеличив денежный счет. Денежные средства — это актив, а активы увеличиваются на дебетовой стороне.

- Дебиторская задолженность первоначально использовалась для признания будущего платежа клиента; теперь, когда клиент оплатил полностью, дебиторская задолженность уменьшится. Дебиторская задолженность — это актив, и активы уменьшаются в кредит.

Влияние на финансовую отчетность: В этой транзакции произошло увеличение одного актива (Денежные средства) и уменьшение другого актива (Дебиторская задолженность).Это означает, что общие активы изменяются на 0 долларов, потому что увеличение и уменьшение активов на одну и ту же сумму компенсируют друг друга. Нет никаких изменений в обязательствах или акционерном капитале, поэтому уравнение все еще сбалансировано. Поскольку это не влияет на доходы или расходы, это не влияет на отчет о прибылях и убытках.

Транзакция 11: 27 января 2019 г. предоставляет услуги на сумму 1200 долларов США клиенту, который просит выставить счет за услуги.

Анализ:

- Клиент не платит за услуги сразу, но ожидается, что он заплатит в будущем.Это создает дебиторскую задолженность для Printing Plus. Клиент должен деньги, что увеличивает дебиторскую задолженность. Дебиторская задолженность — это актив, и активы увеличиваются на дебетовой стороне.

- Printing Plus предоставила услугу, получив таким образом доход. Доходы от услуг увеличатся в кредит.

Влияние на финансовую отчетность: Выручка отражается в отчете о прибылях и убытках. Увеличение доходов увеличит чистую прибыль (прибыль), тем самым увеличивая нераспределенную прибыль.Нераспределенная прибыль — это счет акционерного капитала, поэтому общий капитал увеличится на 1200 долларов. Денежные средства увеличиваются, что увеличивает общую сумму активов на балансе.

Транзакция 12: 30 января 2019 г. покупает расходные материалы на счету на сумму 500 долларов США, платеж должен быть произведен в течение трех месяцев.

Анализ:

- Компания приобрела расходные материалы, которые до момента использования являются активами для бизнеса. Поставки увеличиваются, потому что у компании больше запасов, чем было раньше.Поставки — это актив, который увеличивается на дебетовой стороне.

- Printing Plus не заплатила за расходные материалы сразу и попросила выставить счет за расходные материалы, подлежащий оплате позднее. Это создает обязательство для компании «Счета к оплате». Это обязательство увеличивает кредиторскую задолженность; таким образом, кредиторская задолженность увеличивается с точки зрения кредита.

Влияние на финансовую отчетность: Увеличение обязательств и активов.Оба этих счета влияют на баланс, но не на отчет о прибылях и убытках.

Полный журнал для этих операций выглядит следующим образом:

Теперь мы рассмотрим следующий шаг в бухгалтерском цикле, шаг 3: размещение информации журнала в бухгалтерской книге.

Colfax Market

Colfax Market — небольшой продуктовый магазин на углу, в котором продаются различные основные продукты, такие как мясо, молоко, яйца, хлеб и т. Д. Как небольшой продуктовый магазин, Colfax не предлагает того разнообразия продуктов, которое можно найти в более крупном супермаркете или сети.Однако записи журнала записываются аналогичным образом.

Продуктовые магазины любого размера должны закупать продукты и отслеживать товарные запасы. Хотя количество записей может отличаться, процесс записи — нет. Например, Colfax может покупать продукты питания одним большим количеством в начале каждого месяца с оплатой до конца месяца. Следовательно, он может иметь только несколько записей в журнале учета кредиторской задолженности и запасов каждый месяц. Более крупные продуктовые сети могут иметь несколько поставок в неделю и несколько записей о покупках у разных поставщиков в своей кредиторской задолженности еженедельно.

Это сходство распространяется и на других розничных продавцов, от магазинов одежды до спортивных товаров и оборудования. Независимо от размера компании и продукта, который компания продает, основные бухгалтерские записи остаются неизменными.

Проводка в Главной книге

Напомним, что главная книга — это запись каждого счета и его баланса. Просмотр записей журнала по отдельности может быть утомительным и трудоемким. Главная книга полезна тем, что компания может легко извлекать информацию о счетах и балансе.Вот небольшой раздел главной книги.

Вы можете увидеть вверху имя учетной записи «Cash», а также присвоенный ей номер «101». Помните, что все учетные записи активов будут начинаться с номера 1. Включена дата каждой транзакции, связанной с этой учетной записью, возможное описание транзакции и ссылочный номер, если таковой имеется. Есть столбцы дебета и кредита, в которых хранятся финансовые показатели для каждой транзакции, и столбец баланса, в котором хранится промежуточная сумма баланса на счете после каждой транзакции.

Давайте посмотрим на одну из записей журнала Printing Plus и заполним соответствующие бухгалтерские книги.

Как видите, есть один счет главной книги для наличных денег, а другой — для обыкновенных акций. Денежные средства помечены номером счета 101, потому что это тип счета актива. Дата 3 января 2019 г. указана в крайнем левом столбце, а описание транзакции следует в следующем столбце. Денежные средства имели дебет в размере 20 000 долларов в записи журнала, поэтому 20 000 долларов переносятся в главную бухгалтерскую книгу в столбце «Дебет».Баланс на этом счете в настоящее время составляет 20 000 долларов США, потому что никакие другие транзакции еще не повлияли на этот счет.

Обыкновенные акцииимеют ту же дату и описание. В записи журнала для обыкновенных акций был кредит в размере 20 000 долларов, и эта информация переносится на счет главной книги в столбце кредита. Баланс на тот момент в бухгалтерской книге обыкновенных акций составляет 20 000 долларов.

Еще один ключевой элемент в понимании главной книги и третий шаг в бухгалтерском цикле — это расчет остатков на счетах главной книги.

Рекомендуется ознакомиться с типом информации, которую компании отчитываются каждый год. Прочтите годовой отчет Best Buy за 2017 год, чтобы узнать больше о Best Buy . Обратите внимание на баланс компании на странице 53 отчета и отчет о прибылях и убытках на странице 54. Эти отчеты содержат гораздо больше информации, чем финансовые отчеты, которые мы вам показали; однако, если вы их прочитаете, вы можете заметить некоторые знакомые предметы.

Расчет остатков на счетах

При расчете остатков на счетах главной книги необходимо учитывать, какая часть счета увеличивается, а какая — уменьшается.Чтобы найти баланс счета, вы должны найти разницу между суммой всех цифр на той стороне, которая увеличивается, и суммой всех цифр на стороне, которая уменьшается.

Например, кассовый счет является активом. Из уравнения бухгалтерского учета мы знаем, что активы увеличиваются на дебетовой стороне и уменьшаются на кредитной стороне. Если бы на денежном счете были дебет в 5000 долларов и кредит в 3000 долларов, мы бы нашли разницу между ними, которая составила бы 2000 долларов (5000 — 3000). Дебет — это большая из двух сторон (5000 долларов на дебетовой стороне против 3000 долларов на кредитной стороне), поэтому на денежном счете дебетовый баланс составляет 2000 долларов.

Другой пример — пассивный счет, такой как Счета к оплате, который увеличивается на стороне кредита и уменьшается на стороне дебета. Если был кредит на 4000 долларов и дебет на 2500 долларов, разница между ними составляла 1500 долларов. Кредит является большей из двух сторон (4000 долларов на кредитной стороне, а не 2500 долларов на дебетовой стороне), поэтому на счете «Счета к оплате» кредитовый баланс составляет 1500 долларов.

Ниже приведены выбранные записи журнала из Printing Plus, которые влияют на счет Cash.Мы будем использовать счет кассовой книги для расчета остатков на счетах.

Счет главной книги для денежных средств будет выглядеть следующим образом:

В последнем столбце счета кассовой книги отображается текущее сальдо. Это показывает, где находится счет после каждой транзакции, а также окончательный баланс на счете. Как мы узнаем, с какой стороны, дебетовой или кредитной, вводить каждый из этих балансов? Давайте рассмотрим главную книгу наличных денег.

3 января на денежном счете было дебетовое сальдо в размере 20 000 долларов США.9 января был включен дебет в размере 4000 долларов. Поскольку оба являются дебетовыми, они будут добавлены вместе, чтобы получить баланс в размере 24 000 долларов США (как показано в столбце баланса в строке от 9 января). 12 января на счет кассовой книги был зачислен кредит в размере 300 долларов. Поскольку эта цифра является кредитной, эти 300 долларов вычитаются из предыдущего баланса в 24 000 долларов, чтобы получить новый баланс в 23 700 долларов. Тот же процесс выполняется для остальных записей в бухгалтерской книге и их остатков. Окончательный баланс на счете составляет 24 800 долларов США.

Проверка правильности окончательного значения баланса; можно просмотреть цифры в столбцах дебета и кредита. В столбце дебета для этого денежного счета мы видим, что общая сумма составляет 32 300 долларов (20 000 + 4 000 + 2 800 + 5 500). Кредитная колонка составляет 7500 долларов (300 + 100 + 3500 + 3600). Разница между общей суммой по дебету и кредиту составляет 24 800 долларов (32 300 — 7 500). Остаток на этом денежном счете является дебетовым в размере 24 800 долларов США. Наличие дебетового баланса на денежном счете является нормальным балансом для этого счета.

Проводка по Т-счетам

Третий шаг в бухгалтерском цикле — разноска информации журнала в регистр. Для этого мы можем использовать формат Т-счета. Компания будет брать информацию из своего журнала и размещать в этой главной книге. Разноска — это процесс переноса данных из журнала в главную книгу. Важно понимать, что Т-счета используются только в иллюстративных целях в учебниках, аудиториях или деловых обсуждениях. Это не официальные формы бухгалтерского учета.Компании будут использовать бухгалтерские книги для своих официальных бухгалтерских книг, а не Т-счета.

Давайте посмотрим на записи журнала для Printing Plus и опубликуем каждую из этих записей в соответствующих T-счетах.

Ниже приведены записи журнала, ранее сделанные для Printing Plus.

Транзакция 1: 3 января 2019 года выпускает обыкновенные акции на сумму 20 000 долларов США за наличные.

В записи журнала дебет наличных составляет 20 000 долларов. Это разносится на кассовый Т-счет на дебетовой стороне (слева).Кредитовый баланс обыкновенных акций составляет 20 000 долларов США. Это разносится на Т-счет обыкновенных акций по кредиту (правая сторона).

Транзакция 2: 5 января 2019 г. приобретает оборудование на счету на сумму 3500 долларов США, платеж должен быть произведен в течение месяца.

В записи журнала дебет «Оборудование» составляет 3500 долларов. Он проводится на Т-счет оборудования на дебетовой стороне. Счета к оплате имеет кредитовый баланс в размере 3500 долларов США. Это разносится на Т-счет кредиторской задолженности на стороне кредита.

Транзакция 3: 9 января 2019 г. получает аванс в размере 4000 долларов США от клиента за еще не оказанные услуги.

В записи журнала дебет наличных составляет 4000 долларов. Это разносится на кассовый Т-счет на дебетовой стороне. Вы заметите, что транзакция от 3 января уже указана в этом T-счете. Следующая сумма транзакции в размере 4000 долларов добавляется непосредственно под 20 000 долларов на дебетовой стороне. Остаток незаработанной выручки составляет 4000 долларов США.Он проводится на Т-счет незаработанной выручки на стороне кредита.

Транзакция 4: 10 января 2019 г. предоставляет услуги на сумму 5 500 долларов США клиенту, который просит выставить счет за услуги.

В записи журнала дебиторская задолженность имеет дебет в размере 5 500 долларов. Он проводится на Т-счет Дебиторской задолженности на стороне дебета. Кредитовый баланс Service Revenue составляет 5 500 долларов США. Он проводится на Т-счет доходов от услуг на стороне кредита.

Транзакция 5: 12 января 2019 г. оплачивает счет за коммунальные услуги в размере 300 долларов США наличными.

В записи журнала дебетовый баланс «Коммунальные расходы» составляет 300 долларов. Он проводится на Т-счет коммунальных расходов на дебетовой стороне. Cash имеет кредит в 300 долларов. Это проводится на денежный Т-счет по кредиту. Вы заметите, что транзакции с 3 по 9 января уже указаны в этом T-счете. Следующая сумма транзакции в размере 300 долларов добавляется в кредит.

Транзакция 6: 14 января 2019 г. выплатила акционерам дивиденды в размере 100 долларов США.

В записи журнала дивиденды имеют дебетовое сальдо 100 долларов. Это проводится на Т-счет Дивидендов на дебетовой стороне. У Cash есть кредит в размере 100 долларов. Это проводится на денежный Т-счет по кредиту. Вы заметите, что транзакции с 3 января, 9 января и 12 января уже перечислены в этом T-счете. Следующая сумма транзакции в размере 100 долларов добавляется непосредственно под записью от 12 января по кредитной стороне.

Транзакция 7: 17 января 2019 г. получает от клиента 2 800 долл. США наличными за оказанные услуги.

В записи журнала дебет наличных составляет 2800 долларов. Это разносится на кассовый Т-счет на дебетовой стороне. Вы заметите, что транзакции с 3 января, 9 января, 12 января и 14 января уже перечислены в этом T-счете. Следующая сумма транзакции в размере 2800 долларов добавляется непосредственно под записью от 9 января на дебетовой стороне. Кредитовый баланс Service Revenue составляет 2 800 долларов США. У него также есть баланс уже с 10 января. Новая запись записана под записью 10 января и размещена на Т-счете доходов от услуг на стороне кредита.

Операция 8: 18 января 2019 г., полностью оплачено наличными средствами за приобретение оборудования 5 января.

По этой транзакции у Cash есть кредит в размере 3500 долларов. Это разносится на денежный Т-счет на стороне кредита под транзакцией 14 января. Счета к оплате имеет дебет в размере 3 500 долларов США (полная оплата за покупку 5 января). Вы заметили, что в Счетах к оплате уже есть кредит, и новая запись помещается прямо напротив записи от 5 января.

Транзакция 9: 20 января 2019 г. выплатила сотрудникам 3600 долларов наличными в счет заработной платы.

По этой транзакции у Cash есть кредит в размере 3600 долларов. Это проводится на денежный Т-счет на стороне кредита под транзакцией 18 января. Расходы на заработную плату имеют дебет в размере 3600 долларов. Он помещается на дебетовую сторону Т-счета расходов на заработную плату.

Транзакция 10: 23 января 2019 г. получена оплата наличными в полном объеме от клиента по транзакции 10 января.

По этой транзакции Cash имеет дебет в размере 5 500 долларов США. Это разносится на кассовый Т-счет на дебетовой стороне под транзакцией 17 января. Дебиторская задолженность имеет кредит в размере 5 500 долларов США (с транзакции 10 января). Запись размещается на стороне кредита Т-счета дебиторской задолженности напротив записи от 10 января.

Транзакция 11: 27 января 2019 г. предоставляет услуги на сумму 1200 долларов США клиенту, который просит выставить счет за услуги.

По этой транзакции дебиторская задолженность имеет дебет в размере 1200 долларов. Запись размещается на дебетовой стороне Т-счета дебиторской задолженности под записью от 10 января. Выручка от услуг имеет кредит в размере 1200 долларов США. Запись помещается на кредитную сторону Т-счета доходов от услуг под записью от 17 января.

Транзакция 12: 30 января 2019 г. покупает расходные материалы на счету на сумму 500 долларов США, платеж должен быть произведен в течение трех месяцев.

По этой транзакции Поставки имеют дебет в размере 500 долларов США.Это будет происходить на дебетовой стороне Т-счета Поставок. Счета к оплате имеет кредит в размере 500 долларов США. Вы заметили, что в Счетах к оплате уже есть цифры, и новая запись помещена непосредственно под записью от 5 января.

Сводка Т-счетов

После того, как все записи журнала были разнесены на Т-счета, мы можем проверить, чтобы уравнение бухгалтерского учета оставалось сбалансированным. Сводная информация о T-счетах для Printing Plus представлена на (Рисунок).

Сводка T-счетов для Printing Plus.(авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Сумма на стороне активов уравнения бухгалтерского учета равна 30 000 долларов, полученная путем сложения окончательных остатков на каждом счете активов (24 800 + 1 200 + 500 + 3 500). Чтобы найти общую сумму пассивов и капитала в уравнении, нам нужно найти разницу между дебетом и кредитом. Кредиты по обязательствам и собственному капиталу в уравнении составляют 34 000 долларов (500 + 4 000 + 20 000 + 9 500).Дебет по пассивам и собственному капиталу в уравнении составляет 4000 долларов (100 + 3600 + 300). Разница в 34000 долларов — 4000 = 30000 долларов. Таким образом, уравнение остается сбалансированным: 30 000 долларов на стороне активов и 30 000 долларов на стороне обязательств и собственного капитала. Теперь, когда у нас есть информация о Т-счете и мы убедились, что уравнение бухгалтерского учета остается сбалансированным, мы можем создать нескорректированный пробный баланс.

Журналирование транзакций

В последние дни апреля у вас были следующие транзакции.

| 25 апреля | Вы зашли на заправку своего дяди, чтобы заправить оба газовых баллона для своей компании Watson’s Landscaping. Ваш дядя добавляет на ваш счет 28 долларов. |

| 26 апреля | Вы регистрируете доход за еще одну неделю от газонов, скошенных за последнюю неделю. Вы заработали 1200 долларов. Вы получили денежные средства в размере 75% от вашего дохода. |

| 27 апреля | Вы платите местной газете 35 долларов за размещение рекламы в газете на этой неделе. |

| 29 апреля | Вы вносите на счет 25 долларов США. |

- Подготовьте необходимые записи журнала для этих четырех транзакций.

- Объясните, почему вы дебетовали и кредитовали счета, которые вы сделали.

- Каким будет новый баланс каждого счета, используемого в этих записях?

Решение

25 апреля

- Вы понесли дополнительные расходы на газ. Это означает, что у вас увеличился общий объем расходов на газ за апрель.Расходы растут за счет дебетовых проводок. Таким образом, вы будете списывать расходы на газ.

- Вы купили газ в счет. Это увеличит ваши обязательства. Обязательства увеличиваются с поступлениями в кредит. Кредитовать кредиторскую задолженность для увеличения суммы на счете.

26 апреля

- Вы получили больше денег от клиентов, поэтому вы хотите, чтобы общая сумма денег увеличилась. Денежные средства — это актив, и активы увеличиваются с дебетовыми записями, поэтому дебетуйте наличными.

- У вас также есть больше денег, которые ваши клиенты должны вам.Вы оказали услуги, ваши клиенты должны вам деньги, и вы получите деньги в будущем. Дебиторская дебиторская задолженность по мере увеличения счетов активов с дебетованием.

- Вы косили газон и получили больше дохода. Вы хотите, чтобы общая сумма вашего дохода увеличилась, чтобы отразить этот дополнительный доход. Счета доходов увеличиваются с кредитными записями, поэтому кредитуйте доходы от стрижки газонов.

27 апреля

- Реклама — это расходы на ведение бизнеса.Вы понесли дополнительные расходы, поэтому хотите увеличить счет расходов. Расходы на счетах увеличиваются за счет дебетовых проводок. Дебетируйте расходы на рекламу.

- Вы заплатили за рекламу наличными. У вас меньше наличных, поэтому пополните денежный счет. Денежные средства — это актив, и сумма активов на счетах уменьшается вместе с кредитами.

29 апреля

- Вы заплатили «в счет». Помните, что «на счету» означает, что услуга была оказана или товар был получен без оплаты. Клиент попросил выставить счет.Вы были заказчиком в этом случае. В начале месяца вы совершили покупку газа на счету, и в то время вы увеличили кредиторскую задолженность, чтобы показать, что у вас есть обязательство выплатить эту сумму когда-нибудь в будущем. Теперь вы оплачиваете часть своей задолженности на этом счете. Поскольку вы заплатили эти деньги, у вас теперь меньше обязательств, поэтому вы хотите, чтобы счет обязательств, кредиторская задолженность уменьшились на уплаченную сумму. Счета пассива уменьшаются с дебетовыми проводками.

- Вы заплатили, что означает, что вы дали наличные (или выписали чек, или осуществили электронный перевод), поэтому у вас осталось меньше денег.Чтобы уменьшить общую сумму денежных средств, кредитуйте счет, потому что счета активов уменьшаются за счет записи кредитовых проводок.

Подарочные карты

Подарочные карты стали важной темой для менеджеров любой компании. Понимание того, кто, почему и когда покупает подарочные карты, может иметь важное значение при планировании бизнеса. Кроме того, знание того, когда и как определить, что подарочная карта вряд ли будет погашена, повлияет как на баланс компании (в разделе обязательств), так и на отчет о прибылях и убытках (в разделе доходов).

Согласно отчету Национальной федерации розничной торговли о праздничных покупках за 2017 год, подарочные карты являются наиболее востребованными подарками одиннадцатый год подряд: 61% опрошенных считают, что они находятся на вершине своих списков желаний. 1 CEB TowerGroup прогнозирует, что общий объем подарочных карт к 2018 году достигнет 160 миллиардов долларов. 2

Как все эти продажи подарочных карт влияют на одну из любимых американских компаний по производству спешиэлти кофе, Starbucks ?

В 2014 году каждый седьмой взрослый получил подарочную карту Starbucks .Только в канун Рождества было продано подарочных карт на 2,5 миллиона долларов. Это скорость 1700 карт в минуту. 3

Следующее обсуждение подарочных карт взято из годового отчета Starbucks за 2016 год:

Когда сумма загружается на карту с сохраненной стоимостью, мы признаем соответствующее обязательство в отношении полной суммы, загруженной на карту, которая регистрируется в составе обязательств по карте с сохраненной стоимостью в наших консолидированных балансах. Когда карта с сохраненной стоимостью погашается в магазине компании или в Интернете, мы признаем выручку за счет уменьшения обязательств по карте с сохраненной стоимостью.Когда карта с сохраненной стоимостью погашается в лицензированном магазине, мы уменьшаем соответствующие обязательства по карте с сохраненной стоимостью и наличные деньги, которые возмещаются лицензиату. На наших картах с хранимой стоимостью нет сроков истечения срока действия, и на большинстве рынков мы не взимаем плату за обслуживание, которая приводит к уменьшению остатков на балансе клиентов. Несмотря на то, что мы продолжим соблюдать все карты с сохраненной стоимостью, представленные к оплате, руководство может определить вероятность погашения на основе исторического опыта, которая считается маловероятной для определенных карт из-за длительных периодов бездействия.В этих обстоятельствах непогашенный остаток на карте может быть признан доходом от поломки. В 2016, 2015 и 2014 финансовых годах мы признали прибыль от поломок в размере 60,5 млн долларов США, 39,3 млн долларов США и 38,3 млн долларов США соответственно. 4

По состоянию на 1 октября 2017 года у Starbucks было в общей сложности 1 288 500 000 долларов США по кредитным картам с сохраненной стоимостью.

Ключевые концепции и резюме

- Журналы — это первое место, где информация вводится в систему бухгалтерского учета, поэтому их часто называют книгами исходных записей.

- Журналирование транзакций переносит информацию из анализа уравнения бухгалтерского учета в запись каждой транзакции.

- Существует несколько правил форматирования для ведения журнала транзакций, которые включают в себя, где размещать дебеты и кредиты, какие названия счетов идут первыми, необходимость в дате и включение краткого описания.

- Шаг 3 в бухгалтерском цикле разносит информацию журнала в главную книгу (Т-счета). Окончательный баланс каждого счета должен быть рассчитан до того, как произойдет перевод на пробный баланс.

Множественный выбор

(Рисунок) Какой из следующих счетов пополняется дебетом?

- Обыкновенные акции

- Счета к оплате

- Принадлежности

- Доход от услуг

(Рисунок) Какой из следующих счетов не увеличивается при дебетовой записи?

- Нераспределенная прибыль

- Здания

- Предоплата

- Расходы на электроэнергию

(Рисунок) Какая из следующих пар увеличивается с кредитными записями?

- материалы и нераспределенная прибыль

- Расходы на аренду и незаработанный доход

- предоплаченная аренда и обыкновенные акции

- Незаработанная выручка и кредиторская задолженность

(Рисунок) На какую из следующих пар счетов одинаково влияют дебет и кредит?

- Денежные и незаработанные доходы от услуг

- Расходы на электроэнергию и канцелярские товары

- Дебиторская и кредиторская задолженность

- Здания и общий фонд

(Рисунок) На каком из следующих счетов обычно будет дебетовый баланс?

- Обыкновенные акции

- Заработано комиссий

- Принадлежности

- Счета к оплате

(Рисунок) Какой тип счета имеет предоплаченную страховку?

- Собственный капитал

- Расход

- Ответственность

- Актив

(Рисунок) Незаработанный доход от услуг возникает, когда происходит что из следующего?

- Компания получает от клиента наличные до оказания услуги

- Компания платит наличными до получения услуги от поставщика

- Компания платит наличными после получения услуги от поставщика

- Компания получает денежные средства от клиента после оказания услуги

(рисунок) Какой набор счетов имеет одинаковый тип нормального баланса?

- Денежные средства, кредиторская задолженность

- Предоплата по аренде, незаработанная выручка от услуг

- Дивиденды, обыкновенные акции

- Счета к оплате, нераспределенная прибыль

(Рисунок) Какая из этих транзакций требует дебетовой записи в Cash?

- Остаток уплаченный поставщикам

- продано товаров на счете

- взысканный остаток средств клиентов

- закуплено расходных материалов за наличные

(рисунок) Какая из этих транзакций требует кредитной записи в доход?

- получили денежные средства за оказанные услуги в этом месяце

- взысканный остаток средств клиентов

- получили денежные средства по кредиту банка

- вернул покупателю деньги за дефектный товар

(Рисунок) Для каких из этих счетов обычно требуются как дебетовые, так и кредитовые записи?

- Выручка от продаж

- Коммунальные услуги

- Дебиторская задолженность

- Обыкновенные акции

(Рисунок) Какая из следующих бухгалтерских записей является основным источником информации, используемой для подготовки финансовой отчетности?

- журнальные записи

- Т-счета

- пробный баланс

- план счетов

(Рисунок) Какая из следующих финансовых отчетов должна быть подготовлена в первую очередь?

- Бухгалтерский баланс

- Отчет о прибылях и убытках

- Отчет о нераспределенной прибыли

- Отчет о движении денежных средств

Вопросы

(Рисунок) Что означают термины «дебет» и «кредит»?

(Рисунок) Увеличится ли сальдо дебиторской задолженности при дебетовой или кредитной записи? Откуда вы знаете?

Сумма дебиторской задолженности увеличится по дебету.Мы знаем это, потому что дебиторская задолженность — это счет активов, а остатки активов увеличиваются с дебетовыми проводками.

(Рисунок) Какие типы счетов увеличиваются с помощью кредита?

Журнал — это хронологический список всех регистрируемых транзакций, которые произошли в компании.

(Рисунок) Почему журнал называют «книгой исходных записей»?

(рисунок) Что означает термин , который распознает ?

Распознать означает сделать запись в журнале.

(рисунок) Каких правил вы должны соблюдать при записи записей в журнале?

Это исчерпывающий список всех счетов компании и их остатков.

(рисунок) Что такое Т-счет? Когда мы будем использовать Т-счета?

Т-счетов представляют собой изменения, внесенные в главную книгу. Они используются в качестве иллюстративного инструмента при планировании или обсуждении влияния той или иной операции на бухгалтерские записи. T-счета используются в академических и деловых ситуациях, так как их легче набросать, чем обычные журналы.

(рисунок) Объясните нормальные весы. Приведите три примера счетов, которые обычно имеют дебетовый баланс, и три счета, которые обычно имеют кредитовый баланс.

(рисунок) Что такое предоплаченный счет? Какой это тип учетной записи?

Счет с предоплатой — это счет, на котором отображается остаток денег, который мы уплатили до понесенных расходов. Счета с предоплатой являются активами.

(рисунок) Что такое незаработанный счет? Какой это тип учетной записи?

(Рисунок) Объясните, что такое Т-счет и для каких целей он служит.

T-аккаунт — это визуальное изображение активности в аккаунте. Записи, сделанные в левой части Т-счета, представляют собой дебеты, а записи в правой части представляют собой кредиты. Конечный баланс счета — это общая чистая комбинированная сумма дебета и кредита для этого счета.

(Рисунок) Можно ли описать кредитную запись как обычно положительную или отрицательную транзакцию? Объяснять.

(рисунок) Какие типы счетов увеличиваются при дебетовании?

Счета активов, счета дивидендов и счета расходов увеличиваются дебетом.(Кроме того, счета контрольных обязательств, контрольные счета капитала и контрольные счета доходов увеличиваются за счет дебета.)

(Рисунок) Какие типы счетов пополняются за счет кредита?

(рисунок) На что указывает «нормальный баланс» счета?

Нормальное сальдо относится к ожидаемому конечному сальдо для счета в зависимости от того, как увеличивается сальдо счета (дебет или кредит).

(Рисунок) Имеет ли значение порядок, в котором составляется финансовая отчетность?

(Рисунок) Ответьте на следующие вопросы о пробных весах: Каково их назначение? В чем его основная польза?

Цель пробного баланса — восстановить остатки на счетах, чтобы гарантировать, что дебетовые равные кредиты.Пробный баланс используется для подготовки финансовых отчетов в следующем порядке: отчет о прибылях и убытках, отчет о нераспределенной прибыли и баланс.

Набор упражнений A

(рисунок) Определите, увеличивается ли баланс на каждом из следующих счетов за счет дебета или кредита.

- Наличные

- Обыкновенные акции

- Оборудование

- Счета к оплате

- Заработано комиссий

- Расходы на электроэнергию

(рисунок) Journalize for Harper and Co.каждая из следующих транзакций или укажите, что запись не требуется, и объясните, почему. Обязательно соблюдайте правила ведения дневника.

- Корпорация создается с вложения 50 000 долларов в обмен на акции.

- Заказано оборудование на сумму 4800 долларов США. На счету закуплено

- канцелярских товаров на сумму 750 долларов.

- Нанят на работу по совместительству. Сотрудник будет работать 15–20 часов в неделю, начиная со следующего понедельника, из расчета 18 долларов в час.

- Оборудование получено вместе со счетом.Оплата производится тремя равными ежемесячными платежами, первый платеж должен быть произведен через шестьдесят дней.

(рисунок) Обсудите, как каждая из следующих транзакций для Watson, International повлияет на активы, обязательства и акционерный капитал, и докажите, что счета компании по-прежнему будут сбалансированы.

- Инвестор вкладывает дополнительно 25000 долларов в компанию, получающую акции взамен.

- Услуги оказываются клиентам на общую сумму 4500 долларов США. Шестьдесят процентов было выплачено наличными, а оставшиеся клиенты попросили выставить счет.

- Получен счет за электричество на 35 долларов. Оплата производится в течение тридцати дней.

- Работники, занятые неполный рабочий день, зарабатывали 750 долларов и получали зарплату.

- Счет за электроэнергию в графе «С» оплачен.

(рисунок) Для каждой следующей позиции укажите, применяется ли дебетовая или кредитная система.

- увеличение предоплаченной страховки

- увеличение коммунальных расходов

- увеличение заработанной комиссии

- увеличение поставок

- уменьшение нераспределенной прибыли

- уменьшение суммы налога на прибыль

- увеличение незаработанной выручки

- увеличение расходов на заработную плату